Полное руководство по подоходному налогу с физических лиц в Таиланде для резидентов, нерезидентов и цифровых кочевников.

Налог на доходы физических лиц (НДФЛ) это прямой налог, взимаемый с доходов физических лиц. Термин «физическое лицо» может включать индивидуальных налогоплательщиков, неинкорпорированные партнерства, негосударственные объединения и неделимые наследства. Как правило, лица, подлежащие уплате НДФЛ, обязаны рассчитать свою годовую налоговую обязанность, подать налоговую декларацию и уплатить все причитающиеся налоги за календарный год.

Налогоплательщик

Физические лица классифицируются как резиденты или нерезиденты для целей налогообложения. Резидентом считается лицо, находящееся в Таиланде более 180 дней в календарном году и обязанное декларировать мировой доход, привезенный в Таиланд. Нерезиденты облагаются налогом только на доход, полученный в Таиланде.

Налоговая база

НДФЛ применяется к «облагаемому доходу», который включает как денежные, так и неденежные компенсации, например, оплачиваемое работодателем жильё или налоговые обязательства. Доход подразделяется на восемь категорий: доход от трудовой деятельности, профессиональных услуг, имущества, дивидендов, предпринимательской деятельности и других источников.

Восемь категорий дохода, облагаемого налогом:

1. Зарплата и вознаграждения, полученные по найму.

2. Платежи за выполнение обязанностей, занятие должностей или оказание услуг.

3. Доход от нематериальных активов: гудвил, интеллектуальная собственность, франшизы, аннуитеты или регулярные платежи, полученные по завещанию или решению суда.

4. Инвестиционный доход: дивиденды, проценты по депозитам в тайских банках, доля прибыли компаний или фондов, доходы от уменьшения капитала, бонусы, прирост капитала от слияний, поглощений или передачи акций.

5. Доход от аренды имущества или компенсации по нарушениям контрактов, продажам в рассрочку или договорам найма покупки.

6. Доход от профессиональной деятельности (право, медицина, инженерия и т.д.).

7. Доход от строительных и подрядных проектов.

8. Прибыль от предпринимательской деятельности (торговля, сельское хозяйство, производство, транспорт и другие виды коммерческой деятельности).

Вычеты и льготы

Перед расчетом налоговых обязательств налогоплательщики могут вычесть определенные расходы и заявить персональные льготы.

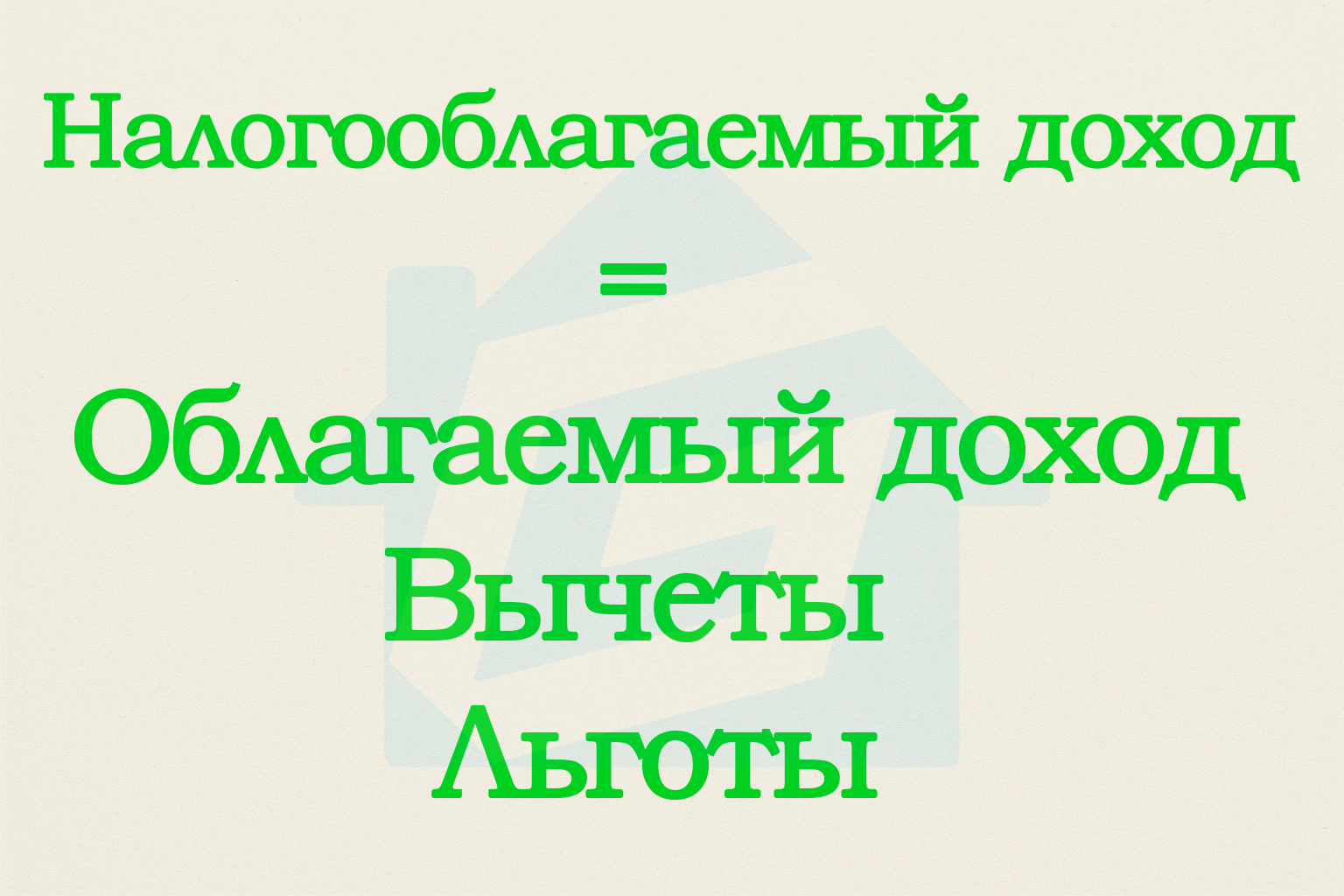

Формула:

Вычеты при расчете налога на доходы физических лиц

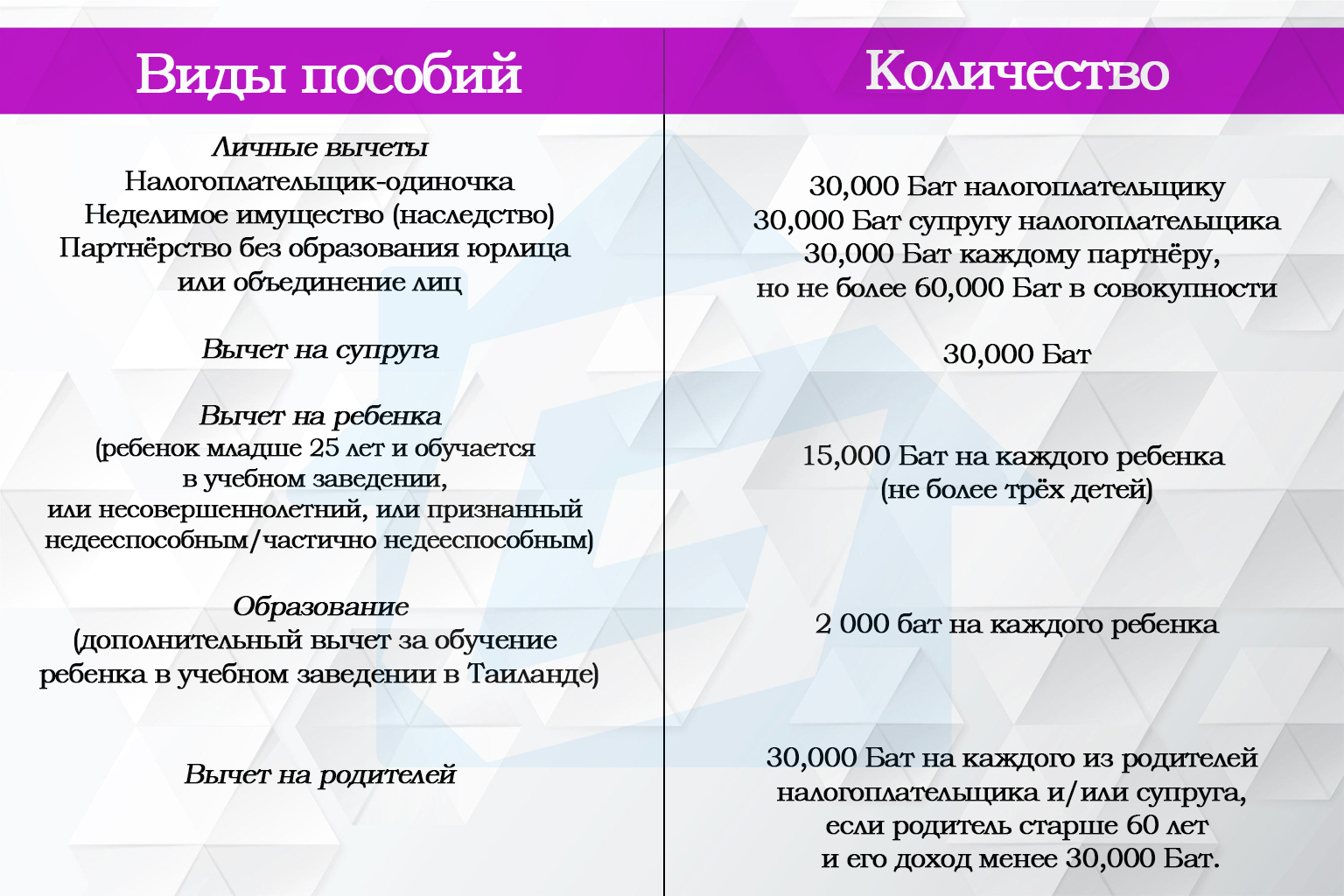

Льготы и освобождения от уплаты подоходного налога с физических лиц (Часть1)

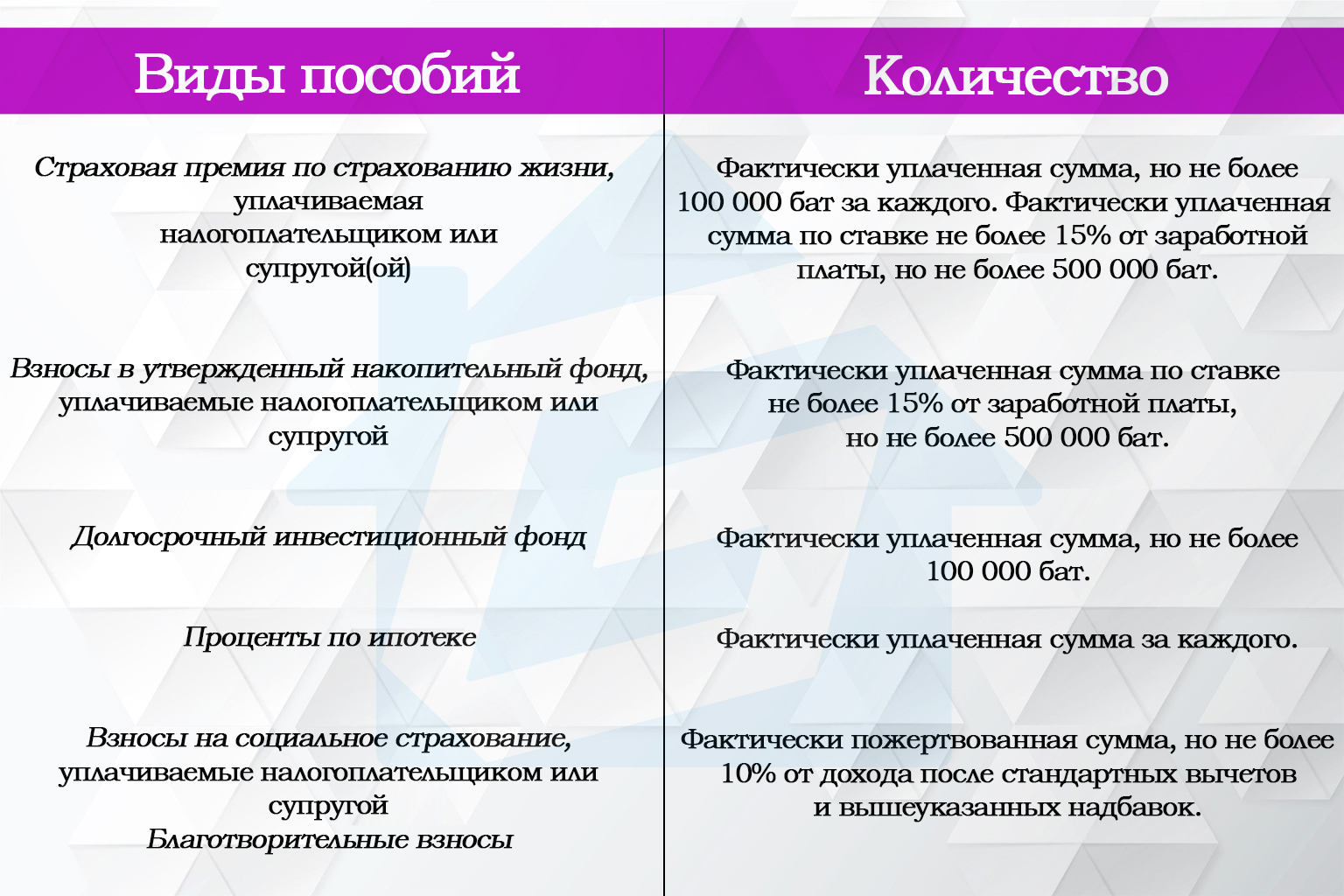

Льготы и освобождения от уплаты подоходного налога с физических лиц (Часть2)

НАЛОГОВЫЙ КРЕДИТ НА ДИВИДЕНДЫ

Налогоплательщик, проживающий в Королевстве Таиланд, получающий дивиденды от юридического лица или товарищества, зарегистрированного в соответствии с законодательством Таиланда, имеет право на налоговый кредит в размере трех седьмых (3/7) суммы таких дивидендов. Для целей расчета налогооблагаемого дохода налогоплательщик суммирует дивиденды, прибавляя сумму налогового кредита к полученным дивидендам. Рассчитанный таким образом налоговый кредит может быть зачтен в счет уплаты налога на доходы физических лиц за соответствующий налоговый год.

ПРОГРЕССИВНЫЕ НАЛОГОВЫЕ СТАВКИ

Налог на доходы физических лиц взимается с налогооблагаемого дохода физических лиц по прогрессивной шкале в соответствии со ставками и категориями доходов, установленными действующими положениями Налогового кодекса.

ПРОЦЕНТЫ

Некоторые виды процентного дохода могут быть исключены из НДФЛ при условии удержания налога 15% у источника:

1. Проценты по государственным облигациям.

2. Проценты по сберегательным счетам (до 20 000 бат в год).

3. Проценты по займам финансовых компаний.

4. Проценты от специализированных финансовых институтов.

ДОХОД В ВИДЕ ДИВИДЕНДОВ

Лица, проживающие в Таиланде и получающие дивиденды или акции прибыли зарегистрированной компании или паевого инвестиционного фонда, с которых уже был удержан налог у источника выплаты в размере 10%, могут исключить эти суммы из своего облагаемого налогом дохода. Однако, выбрав этот вариант, налогоплательщик не сможет претендовать на возврат или налоговый вычет на удержанную сумму.

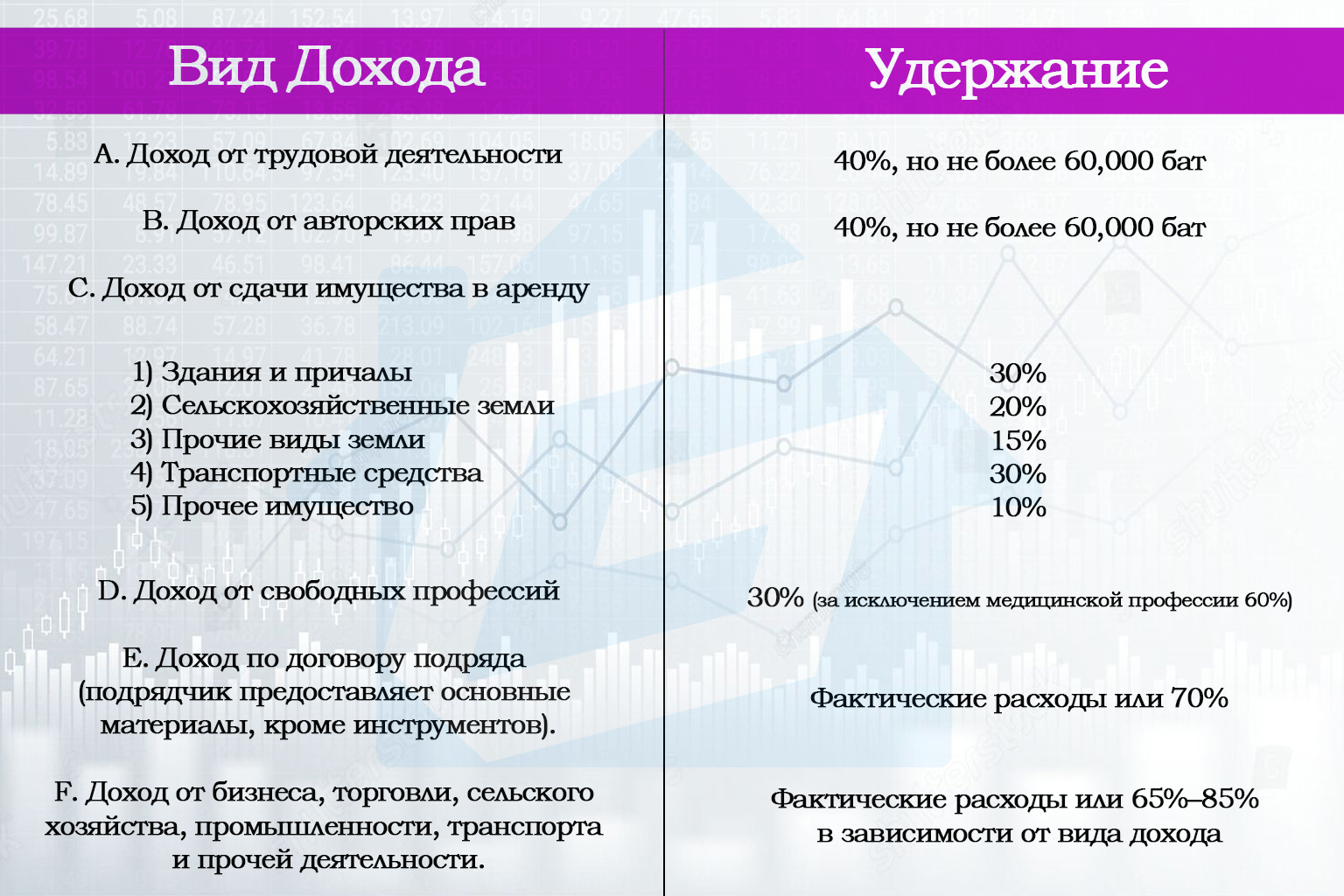

УДЕРЖИВАЕМЫЙ НАЛОГ

Некоторые виды доходов требуют удержания налога у источника выплаты перед осуществлением платежа. Плательщик должен подать соответствующую декларацию (формы НДФЛ 1, 2 или 3, в зависимости от применимости) и перечислить удержанную сумму в районное налоговое управление. Удержанный налог впоследствии может быть зачтен в счет общей суммы налога на доход налогоплательщика. Ставки удержания варьируются в зависимости от вида полученного дохода.

НАЛОГОВЫЕ ОБЯЗАТЕЛЬСТВА В ТАИЛАНДЕ

Сроки подачи и уплаты

Физические лица должны подать декларацию о подоходном налоге с физических лиц и уплатить всю задолженность по налогу в Налоговое управление до конца марта, следующего за налоговым годом. Несвоевременная подача декларации или уплата налога может привести к штрафам, поэтому рекомендуется производить уплату своевременно. Налоговый год в Таиланде длится с 1 января по 31 декабря, и декларации за предыдущий год должны быть поданы до 31 марта.

Лица, получающие доход от определенных профессий, таких как продажа недвижимости, инженерное дело, архитектура, бухгалтерский учет, изобразительное искусство или медицинские услуги, должны подать налоговую декларацию до 30 сентября, а оплата — до 30 июня следующего года. Иностранным работникам следует учитывать, что для продления разрешения на работу обычно требуется предоставить подтверждение подачи налоговой декларации за предыдущий год.

ПОЛУЧЕНИЕ ИНН

Иностранные резиденты, получающие доход в Таиланде, обязаны получить ИНН. Его можно запросить в местной налоговой инспекции, предоставив действительный паспорт или удостоверение личности, а также документацию, подтверждающую необходимость получения номера.

ЦИФРОВЫЕ КОЧЕВНИКИ И РАБОТНИКИ, РАБОТАЮЩИЕ В ИНТЕРНЕТЕ

Независимо от типа работы, будь то программист, создатель контента или другой удаленный специалист, доход, полученный во время проживания в Таиланде, облагается налогом. Если вы не платите налоги в своей стране, от вас, как правило, ожидается, что вы будете платить налоги в Таиланде.

НАЛОГОВЫЙ СТАТУС РЕЗИДЕНТА И НЕРЕЗИДЕНТА

Любой, кто проводит в Таиланде более 180 дней в течение календарного года, считается налоговым резидентом и обязан декларировать свой доход. Нерезиденты (те, кто находится в Таиланде менее 180 дней) облагаются налогом только с дохода, полученного в Таиланде. Важно отметить, что отсутствие разрешения на работу не освобождает вас от налоговых обязательств.

СОГЛАШЕНИЯ ОБ ИЗБЕЖАНИИ ДВОЙНОГО НАЛОГООБЛОЖЕНИЯ

Таиланд заключил соглашения об избежании двойного налогообложения со многими странами, чтобы предотвратить двойное налогообложение одного и того же дохода физическими и юридическими лицами. Эти соглашения помогают гарантировать, что доход облагается налогом только в одной юрисдикции. Для цифровых кочевников это обычно означает, что если вы проводите в Таиланде менее 180 дней, то только доход, полученный в Таиланде, облагается налогом на местном уровне, в то время как ретроспективные доходы могут по-прежнему подлежать проверке.