泰国个人所得税综合指南:居民,非居民及数字游民的税务详解。

个人所得税 (PIT) 是对个人收入征收的直接税。“个人”一词包括自然人,非法人合伙,非法人团体及未分割的遗产。通常,需缴纳个人所得税的人应计算年度税负,提交纳税申报表,并按日历年度缴纳应缴税款。

纳税人

个人分为居民和非居民。居民是指在一个日历年度内在泰国停留超过180天的人,必须申报带入泰国的全球收入。非居民仅对在泰国取得的收入征税。

税基

个人所得税适用于“应税所得”,包括现金和非现金补偿,如雇主提供的住房或税务负担。该所得分为八类,包括工资,专业服务,财产收入,股息和营业利润等。

八类应税收入包括:

1. 就业所得(工资或薪金)。

2. 因履行职责,担任职务或提供服务而获得的报酬。

3. 无形资产收入,如商誉,知识产权,特许经营权,年金或通过遗嘱或法律裁决获得的定期付款。

4. 投资收入,如股息,泰国银行存款利息,公司或基金的利润分成,减资回报,奖金,并购或股权转让的资本利得。

5. 房产租金收入或因合同违约,分期销售,融资租赁而获得的补偿。

6. 专业服务收入(如法律,医学,工程等)。

7. 建筑或合同工程收入。

8. 商业活动利润(贸易,农业,制造业,运输及其他商业活动)。

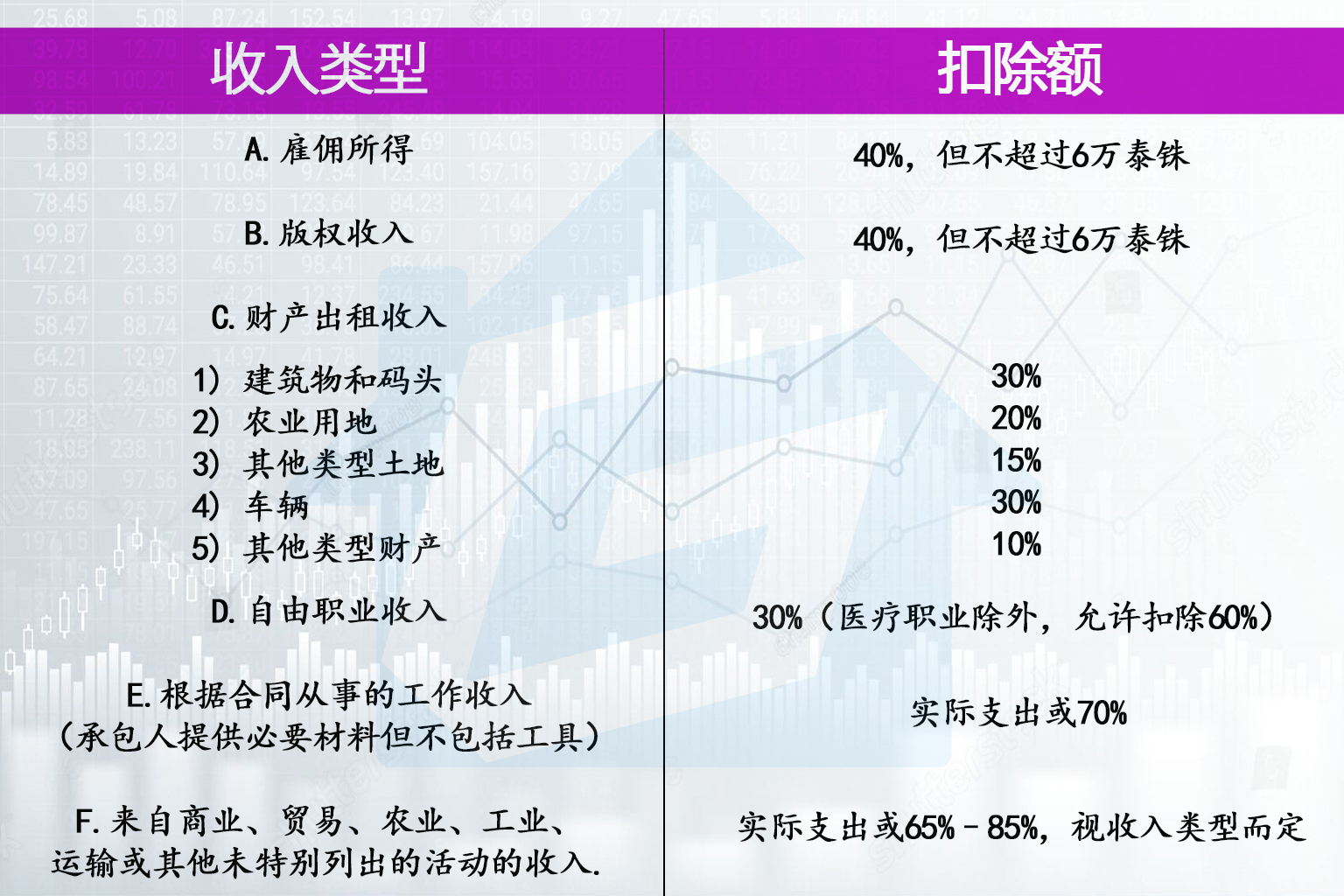

扣除与减免

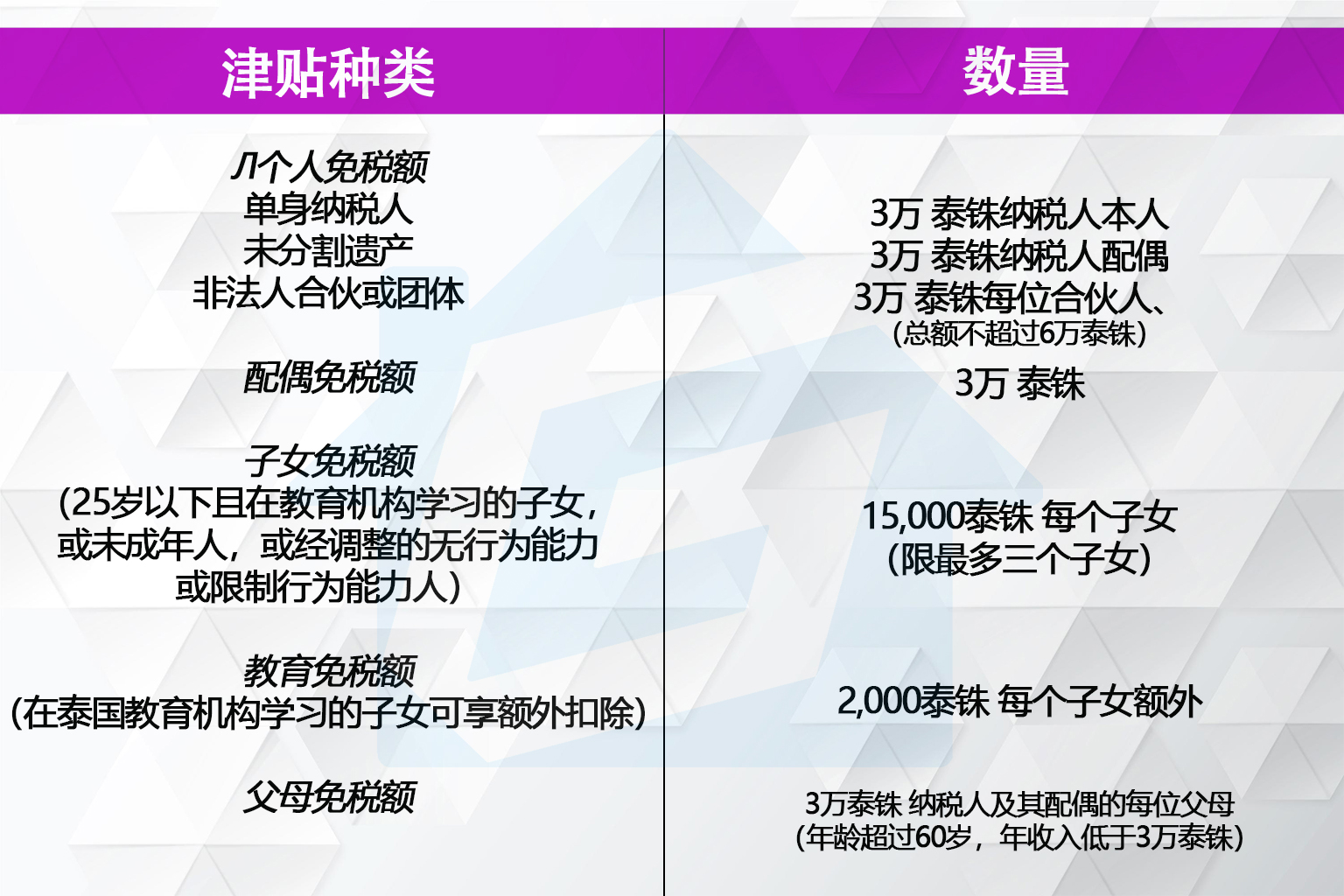

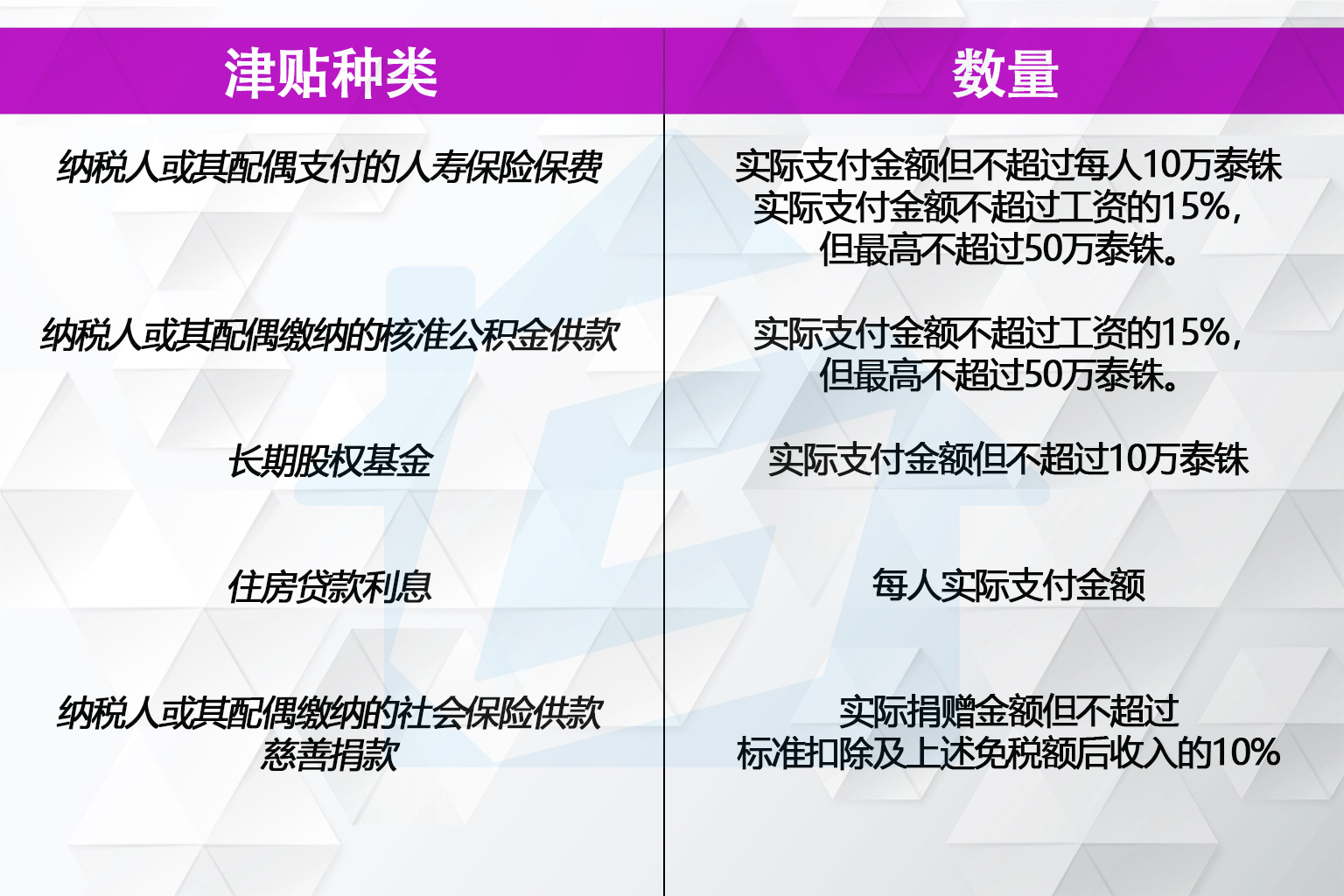

纳税人可在计算税负前扣除部分费用并享受个人免税额。

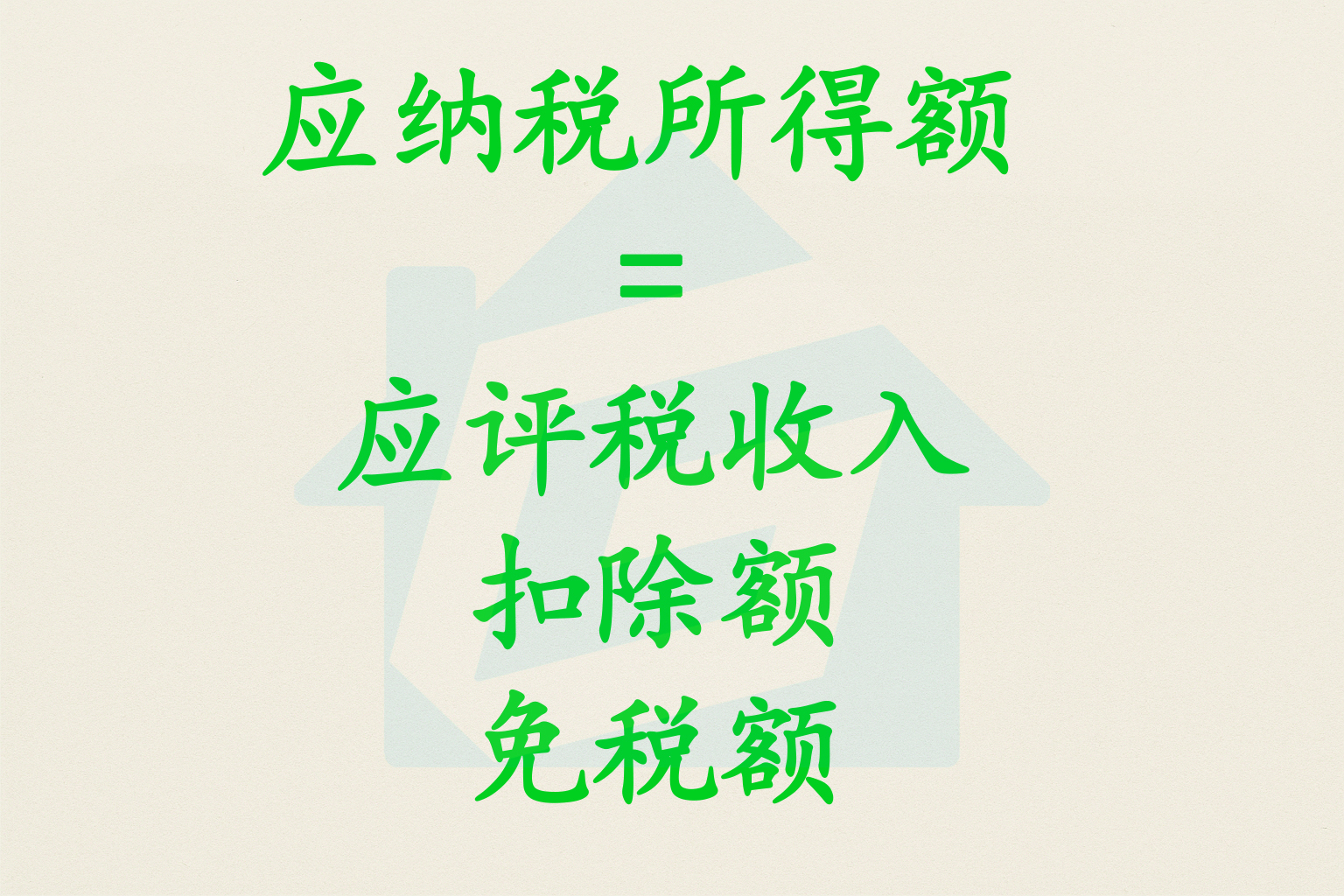

公式:

个人所得税计算中的扣除项目

个人所得税优惠与免税政策(第 一 部分)

个人所得税优惠与免税政策(第 二 部分)

股息税收抵免

根据泰国法律成立的法人公司或合伙企业向泰国境内居民纳税人支付的股息,纳税人可享受相当于股息金额七分之三(3/7)的税收抵免。在计算应税收入时,纳税人须将税收抵免额与实收股息相加,按总额申报。此项抵免额可用于抵扣纳税人当年度个人所得税应纳税额。

累进税率

个人所得税按照《税收法典》相关规定,根据个人应税收入适用累进税率分级征收,具体税率及收入级距以法规条款为准。

利息所得

某些利息所得可在源头预扣15%税款的情况下排除在个人所得税之外:

1. 政府发行的债券或债务凭证利息。

2. 商业银行储蓄账户利息(年度利息不超过2万泰铢)。

3. 金融公司贷款利息。

4. 特定金融机构的利息收入(支持农业,贸易或工业)。

股息收入

居住在泰国的个人,若从注册公司或共同基金获得股息或利润分成,且已适用10%预扣税,可选择将这部分收入排除在应税收入之外。但选择此选项意味着纳税人不能就预扣金额申请退税或税收抵免。

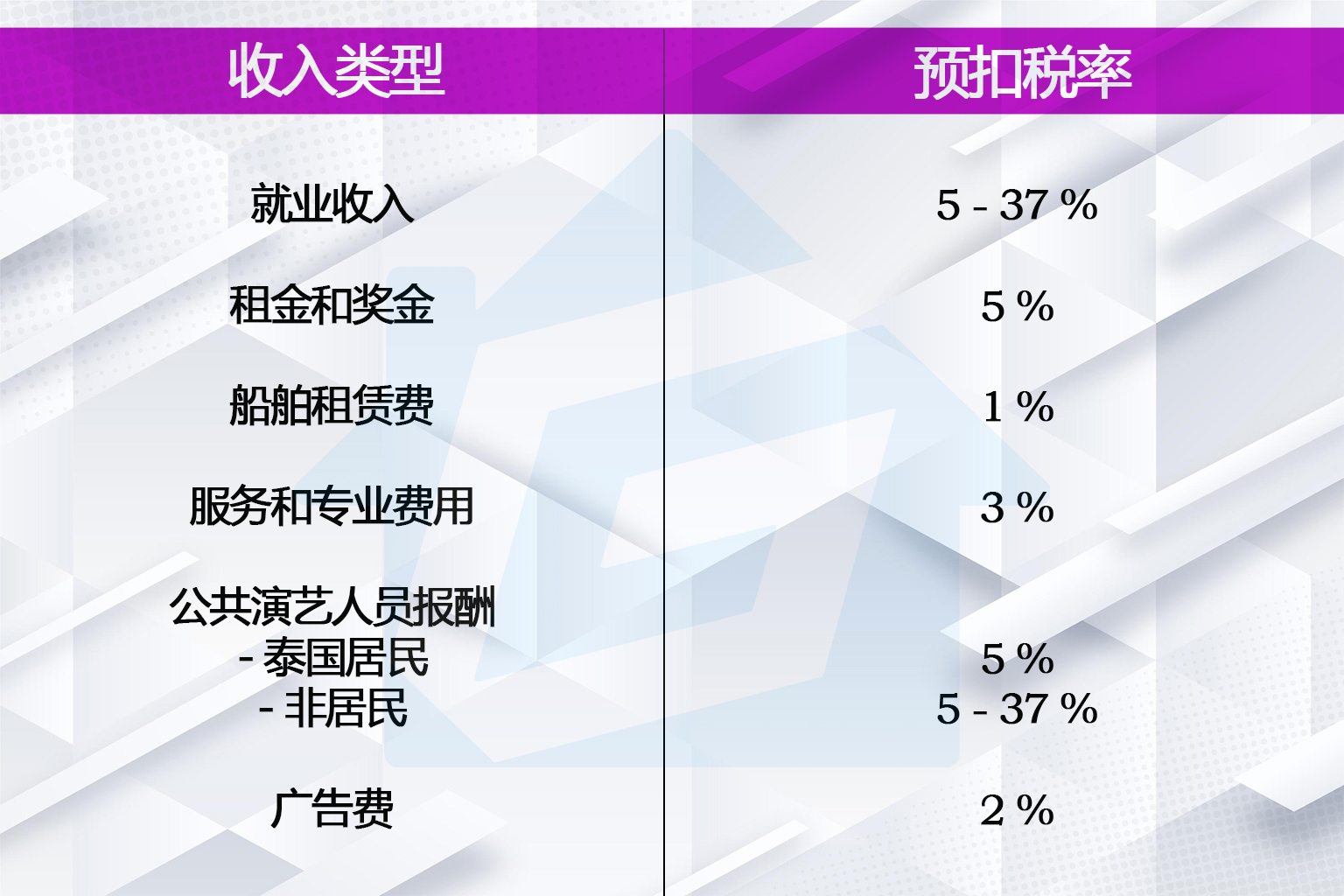

预扣税

对于某些类型的收入,付款方在支付前需预扣税款。付款方必须提交相应的申报表(视情况使用PIT 1,2或3表格)并将预扣税款上缴地区税务局。预扣税款后续可抵扣纳税人的综合个人所得税应纳税额。预扣税率根据收入类型而异。

申报与缴税期限

个人需在纳税年度结束后的次年3月31日前向税务局提交个人所得税申报表并结清应纳税款。逾期申报或缴纳可能产生罚款,因此建议及时完成。泰国的纳税年度为每年1月1日至12月31日,上一年度的税款申报截止日期为3月31日。

对于通过特定职业(如房产销售,工程,建筑,会计,艺术或医疗服务)取得收入的纳税人,申报表须在9月30日前提交,税款需在次年6月30日前缴纳。外籍工作者需注意,续签工作许可通常需提供上一年度的纳税证明。

获取税号

在泰国取得收入的外国居民必须申请税号。可持有效护照或身份证件,连同说明申请理由的相关文件,前往当地税务局办理。

数字游民与线上工作者

无论从事编程、内容创作还是其他远程工作,只要在泰国境内获得收入,均需纳税。若未在母国缴税,则通常需在泰国履行纳税义务。

居民与非居民税务身份

在一个日历年内停留泰国超过180天者视为税务居民,需申报全球收入;非居民(停留少于180天)仅对泰国境内收入纳税。需特别注意,即使未持有工作许可,纳税义务仍不可免除。

避免双重征税协定

泰国与多国签署了双重征税协定,防止同一收入被重复征税。此类协定确保收入仅在一个辖区纳税。对数字游民而言,若在泰停留不足180天,通常仅对泰国境内收入纳税,但过往收入仍可能被核查。